MECÁNICA DE LA CUENTA T

El sistema de información financiera para su proceso, utiliza siempre números positivos para lo cual se vale de la siguiente mecánica de acuerdo a la naturaleza de la cuenta:

Cuentas de Naturaleza Débito: En razón a que el saldo de la cuenta está siempre en la columna DEBE, si se registra un cantidad en esta columna, el valor de la cuenta aumenta, pero si el registro es realizado en la columna HABER su valor disminuye. En el grafo contable, se consideran los recursos que llegan al vértice como registros en la columna del DEBE y los recursos que salen del vértice como afectaciones en la columna del HABER.

Cuentas de Naturaleza Crédito: En razón a que el saldo de la cuenta está siempre en la columna HABER, al registrarse una cantidad en esta columna, el valor de la cuenta aumenta, asimismo si el registro es realizado en la columna DEBE su valor disminuye. En el grafo contable, se consideran los recursos que llegan al vértice con registros en la columna del HABER y los recursos que salen del vértice como afectaciones en la columna del DEBE.

A medida que la empresa desarrolla su objeto social, producirá hechos económicos que afectan la estructura financiera de la misma pues se registrará tanto el efecto como la causa de la transacción y de acuerdo al paradigma de la partida doble se deben afectar como mínimo dos cuentas, las que tendrán un aumento o una disminución de su saldo, pues el registro involucra por lo menos un valor en la columna DEBE y un-valor igual en la columna HABER para mantener el equilibrio.

Los aumentos y disminuciones producto de una operación pueden representar simplemente el cambio de un recurso por otro sin que se produzca aumento de los mismos, pero también puede producirse un aumento de un recurso y a la vez un aumento en una obligación. Para entender el anterior aserto se presentan los siguientes ejemplos comunes:

Aporte de Capital: La estructura financiera de la empresa registra un cambio representado por un aumento de los recursos de propiedad de la misma, pero también consecuentemente se produce un aumento en las obligaciones internas de la empresa, el recurso o recursos aportados pasan al dominio del ente económico y el origen de los mismos queda registrado en el patrimonio. Esta es una fuente interna de recursos. Aumenta el Activo y Aumenta el Patrimonio.

Adquisición de recursos al contado: En este caso no existe aumento de recursos en la estructura financiera, pues simplemente se produce un aumento de un activo y la disminución de otro (efectivo), simplemente se cambia un activo por otro, el total de recursos de propiedad del ente permanece inalterado.

Adquisición de recursos a crédito: Al adquirir un recurso a crédito la estructura financiera del ente registra un incremento en sus recursos pues estos pasan a su dominio, pero en contrapartida se registra también un incremento en las obligaciones externas por el valor del crédito. En este caso se adquiere un activo para la empresa pero se contrae una obligación a cargo de la misma por el valor financiado. Esta es una fuente externa de recursos.

Pago de obligaciones: En la estructura financiera se registra una disminución de un recurso (efectivo) pero también se disminuye una obligación. Disminuye el total de activos pero también decrece el total de las obligaciones.

Pago de egresos al contado: La estructura financiera registra una disminución de un recurso (efectivo) y el aumento de una cuenta de resultado (gastos) que implica una disminución bruta de las obligaciones internas o patrimonio. Disminuye el total de activos y aumenta el total de los egresos (reducción bruta del patrimonio).

Pago de egresos a crédito: En esta situación se aumenta una cuenta de resultados (disminuyendo en forma bruta el patrimonio) y se incrementan las obligaciones externas lo que equivale a la disminución futura de un recurso.

Recepción de Ingresos al contado: La estructura financiera se afecta registrándose un aumento en los recursos (efectivo) y aumentándose una cuenta de resultados (ingresos) que implica un aumento en las obligaciones internas. Aumenta el total de activos y aumenta el total de los ingresos (aumento bruto del patrimonio). Esta es una fuente de recursos interna.

Recepción de Ingresos a crédito: En este caso se registra un aumento de los recursos (cuentas por cobrar) y se aumenta una cuenta de resultados que incrementa las obligaciones internas. Aumenta el total de activos y se aumentan el total de ingresos (aumento patrimonial bruto)

A modo de resumen se puede concluir lo siguiente:

r En el registro de todo hecho financiero atinente a la empresa siempre se involucran por lo menos. dos cuentas, las cuales se modificarán aumentando o disminuyendo su saldo.

r En las cuentas involucradas en el registro no necesariamente se presenta siempre un aumento y una correspondiente disminución de otra cuenta, sino que se puede producir un aumento de la cuenta.

r Las cuentas se pueden emplear para registrar los recursos que pasan a propiedad del ente económico (activos), las fuentes de estos recursos, bien sean externas (pasivos) o internas (patrimonio), los aumentos o disminuciones brutas del patrimonio (ingresos, egresos)

EJEMPLO:

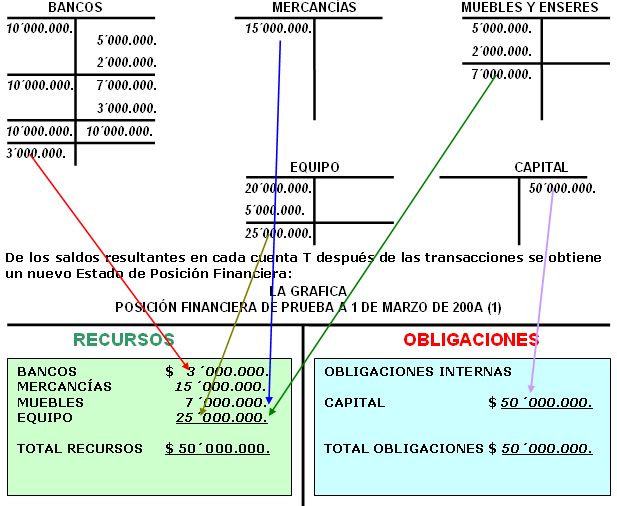

A. Utilizando la mecánica del esquema de mayor, registraremos en cuenta T las operaciones de la empresa "La Gráfica" desde su creación y después de adquirir un computador por $5'000.000. y muebles por $2'000.000 al contado así:

Comparando la posición financiera inicial con la posición financiera después de las adquisiciones de los recursos antes anotados, encontramos que no hubo aumento en el total de los recursos de "La Gráfica" pues estos siguen siendo $50'000.000. y las obligaciones se mantienen en $50'000.000. pues solamente existen las internas, lo que nos indica que esta empresa no ha tenido fuentes externas de recursos (pasivos).

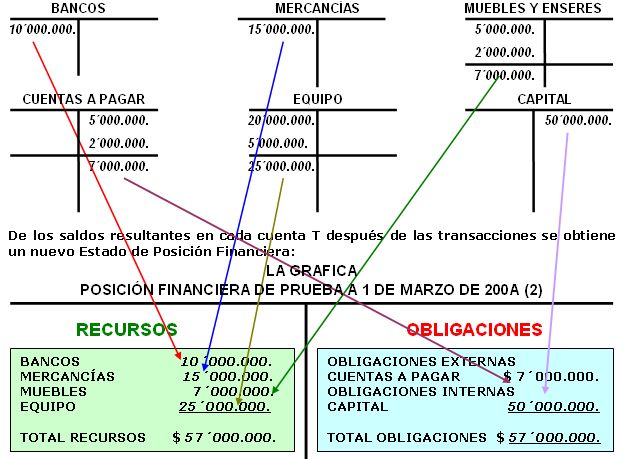

B. Pero cambiemos el supuesto de que las adquisiciones fueron hechas en efectivo por el de haberlas realizado a crédito y observemos la nueva estructura financiera resultante:

No hay comentarios:

Publicar un comentario