BIENBENIDA A MI BLOG DE CONTABILIDAD PARA ESTUDIANTES DE 11°

viernes, 14 de noviembre de 2014

mapa conceptual

Mapa conceptual impuestos

la imagen nos muestra cuales son los distintos impuestos con sus conceptos

los impuestos y sus saldos

los impuestos y sus saldos

Todo saldo a favor en un impuesto, nos da derecho a solicitarlo en devolución o compensarlo con otra deuda de impuestos.

Siendo entonces el saldo a favor en el impuesto de renta o cualquier otro impuesto un derecho que tenemos, es entonces un activo.

La cuenta a utilizar en el plan de cuentas para comerciantes (PUC) colombiano, es la cuenta 135510 (Sobrantes en liquidación privada de impuestos).

El impuesto, que es una obligación de la empresa para con el estado, está contabilizado en el pasivo, luego al restarle los anticipos y las retenciones en la fuente que están contabilizadas en un activo, puede dar como resultado un saldo a favor, que es el que se contabiliza como un activo.

Una vez contabilizado como un activo, se puede solicitar en devolución o en compensación. En caso de solicitar la compensación del saldo a favor con otro impuesto adeudado, se cruza entonces con la cuenta respectiva del pasivo, puesto que el objetivo de la compensación es el de pagar un impuesto adeudado con el saldo a favor que se tenga con otro impuesto.

No se debe olvidar que al momento de liquidar un impuesto, se deben hacer los ajustes y cruces correspondientes de los anticipos realizados por ese impuesto, y a las retenciones en la fuente practicadas a las empresas. El saldo resultante de la liquidación privada se contabiliza, bien sea en el pasivo o en el activo, según sea saldoa pagar o saldo a favor.

cuentas con impuestos

MECÁNICA DE LA CUENTA T

El sistema de información financiera para su proceso, utiliza siempre números positivos para lo cual se vale de la siguiente mecánica de acuerdo a la naturaleza de la cuenta:

Cuentas de Naturaleza Débito: En razón a que el saldo de la cuenta está siempre en la columna DEBE, si se registra un cantidad en esta columna, el valor de la cuenta aumenta, pero si el registro es realizado en la columna HABER su valor disminuye. En el grafo contable, se consideran los recursos que llegan al vértice como registros en la columna del DEBE y los recursos que salen del vértice como afectaciones en la columna del HABER.

Cuentas de Naturaleza Crédito: En razón a que el saldo de la cuenta está siempre en la columna HABER, al registrarse una cantidad en esta columna, el valor de la cuenta aumenta, asimismo si el registro es realizado en la columna DEBE su valor disminuye. En el grafo contable, se consideran los recursos que llegan al vértice con registros en la columna del HABER y los recursos que salen del vértice como afectaciones en la columna del DEBE.

A medida que la empresa desarrolla su objeto social, producirá hechos económicos que afectan la estructura financiera de la misma pues se registrará tanto el efecto como la causa de la transacción y de acuerdo al paradigma de la partida doble se deben afectar como mínimo dos cuentas, las que tendrán un aumento o una disminución de su saldo, pues el registro involucra por lo menos un valor en la columna DEBE y un-valor igual en la columna HABER para mantener el equilibrio.

Los aumentos y disminuciones producto de una operación pueden representar simplemente el cambio de un recurso por otro sin que se produzca aumento de los mismos, pero también puede producirse un aumento de un recurso y a la vez un aumento en una obligación. Para entender el anterior aserto se presentan los siguientes ejemplos comunes:

Aporte de Capital: La estructura financiera de la empresa registra un cambio representado por un aumento de los recursos de propiedad de la misma, pero también consecuentemente se produce un aumento en las obligaciones internas de la empresa, el recurso o recursos aportados pasan al dominio del ente económico y el origen de los mismos queda registrado en el patrimonio. Esta es una fuente interna de recursos. Aumenta el Activo y Aumenta el Patrimonio.

Adquisición de recursos al contado: En este caso no existe aumento de recursos en la estructura financiera, pues simplemente se produce un aumento de un activo y la disminución de otro (efectivo), simplemente se cambia un activo por otro, el total de recursos de propiedad del ente permanece inalterado.

Adquisición de recursos a crédito: Al adquirir un recurso a crédito la estructura financiera del ente registra un incremento en sus recursos pues estos pasan a su dominio, pero en contrapartida se registra también un incremento en las obligaciones externas por el valor del crédito. En este caso se adquiere un activo para la empresa pero se contrae una obligación a cargo de la misma por el valor financiado. Esta es una fuente externa de recursos.

Pago de obligaciones: En la estructura financiera se registra una disminución de un recurso (efectivo) pero también se disminuye una obligación. Disminuye el total de activos pero también decrece el total de las obligaciones.

Pago de egresos al contado: La estructura financiera registra una disminución de un recurso (efectivo) y el aumento de una cuenta de resultado (gastos) que implica una disminución bruta de las obligaciones internas o patrimonio. Disminuye el total de activos y aumenta el total de los egresos (reducción bruta del patrimonio).

Pago de egresos a crédito: En esta situación se aumenta una cuenta de resultados (disminuyendo en forma bruta el patrimonio) y se incrementan las obligaciones externas lo que equivale a la disminución futura de un recurso.

Recepción de Ingresos al contado: La estructura financiera se afecta registrándose un aumento en los recursos (efectivo) y aumentándose una cuenta de resultados (ingresos) que implica un aumento en las obligaciones internas. Aumenta el total de activos y aumenta el total de los ingresos (aumento bruto del patrimonio). Esta es una fuente de recursos interna.

Recepción de Ingresos a crédito: En este caso se registra un aumento de los recursos (cuentas por cobrar) y se aumenta una cuenta de resultados que incrementa las obligaciones internas. Aumenta el total de activos y se aumentan el total de ingresos (aumento patrimonial bruto)

A modo de resumen se puede concluir lo siguiente:

r En el registro de todo hecho financiero atinente a la empresa siempre se involucran por lo menos. dos cuentas, las cuales se modificarán aumentando o disminuyendo su saldo.

r En las cuentas involucradas en el registro no necesariamente se presenta siempre un aumento y una correspondiente disminución de otra cuenta, sino que se puede producir un aumento de la cuenta.

r Las cuentas se pueden emplear para registrar los recursos que pasan a propiedad del ente económico (activos), las fuentes de estos recursos, bien sean externas (pasivos) o internas (patrimonio), los aumentos o disminuciones brutas del patrimonio (ingresos, egresos)

EJEMPLO:

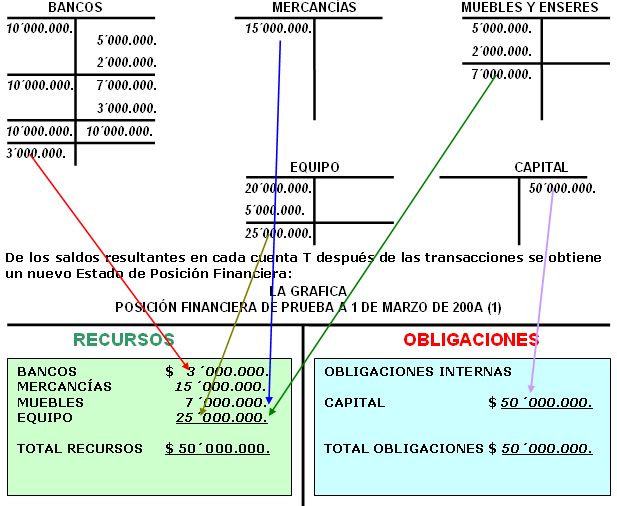

A. Utilizando la mecánica del esquema de mayor, registraremos en cuenta T las operaciones de la empresa "La Gráfica" desde su creación y después de adquirir un computador por $5'000.000. y muebles por $2'000.000 al contado así:

Comparando la posición financiera inicial con la posición financiera después de las adquisiciones de los recursos antes anotados, encontramos que no hubo aumento en el total de los recursos de "La Gráfica" pues estos siguen siendo $50'000.000. y las obligaciones se mantienen en $50'000.000. pues solamente existen las internas, lo que nos indica que esta empresa no ha tenido fuentes externas de recursos (pasivos).

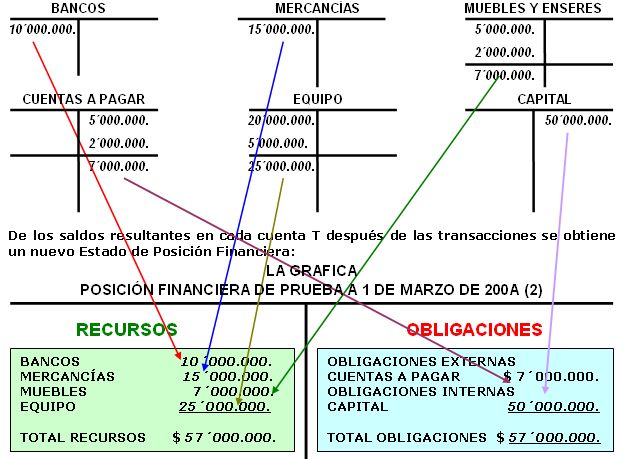

B. Pero cambiemos el supuesto de que las adquisiciones fueron hechas en efectivo por el de haberlas realizado a crédito y observemos la nueva estructura financiera resultante:

jueves, 18 de septiembre de 2014

CLASES DE IMPUESTOS EN COLOMBIA

IMPUESTOS DIRECTOS

Son los gravámenes establecidos por ley que recaen sobre la renta, el ingreso y la riqueza de las personas naturales y/o jurídicas, los cuales consultan la capacidad de pago de éstas. Se denominan directos porque se aplican y recaudan directamente de las personas que tienen el ingreso o el patrimonio gravado.”

INDIRECTOS IMPUESTOS

Son gravámenes que recaen sobre la producción, la venta de bienes, la prestación de servicios, las importaciones y el consumo. Estos impuestos no consultan la capacidad de pago del contribuyente.”

IMPUESTOS NACIONALES

Son los tributos emitidos por el poder ejecutivo y sometidos a consideración del congreso nacional para su aprobación, los cuales se hacen efectivos a partir de la sanción presidencial y su correspondiente publicación en el diario oficial. Son impuestos del orden nacional los siguientes:

1. Impuesto al valor agregado (IVA):

2. Impuesto de Renta

3. Impuesto de Timbre Nacional

4. Contribuciones Especiales

2. Impuesto de Renta

3. Impuesto de Timbre Nacional

4. Contribuciones Especiales

• El IVA es el impuesto que se establece sobre toda la venta de bienes y servicios del territorio Nacional. Se genera por: las ventas de mercancía que no hayan sido excluídas, Los servicios prestados en el territorio y la mercancía importada.

• El impuesto de renta: la base gravable para las personas naturales son sus ingresos ajustados por deducciones y exenciones. Las tarifas del impuesto aumentan con el ingreso del contribuyente como un mecanismo de equidad. En empresas, la tarifa tiende a ser plana, es decir, es independiente de su tamaño o rentabilidad.

• El impuesto de timbre Nacional es el impuesto generado en la protocolización de todo contrato o instrumento publico incluido los títulos valores que se otorguen o acepten en el país suscritos entre particulares con el estado o entre particulares cuyo acto sea superior a 53.000.000 pesos y liquidado a la tarifa única del 1.5%

Son contribuyentes las personas naturales o jurídicas, sus asimiladas, y las entidades públicas no exceptuadas expresamente que intervengan como otorgantes, giradores, aceptantes, emisores, o suscriptores en los documentos

• Las contribuciones especiales son los gravámenes que establece el gobierno nacional con el fin de cubrir necesidades específicas en el presupuesto de la nación.

a. Impuesto para preservar la seguridad democrática

b. Gravamen a los movimientos financieros

b. Gravamen a los movimientos financieros

IMPUESTOS DEPARTAMENTALES

• Impuestos al consumo de cerveza, licores y cigarrillos y tabaco: Son bastante elevados para desestimular el consumo lo que produce grandes problemas de evasión.

• Impuesto al registro

• Sobretasa a la gasolina

• Impuesto a los vehículo

• Impuesto al registro

• Sobretasa a la gasolina

• Impuesto a los vehículo

IMPUESTOS MUNICIPALES

1. Impuesto de Industria y Comercio: grava toda actividad industrial, comercial o de servicios que se realiza en Bogotá en forma ocasional o permanente, con establecimientos o sin ellos.

2. Impuesto Predial unificado: Se grava a la propiedad o posesión de los inmuebles ubicados en el Distrito Capital y que debe ser declarado y pagado por los propietarios y poseedores de los predios. Por predio se entienden: locales, parqueaderos, lotes, apartamentos, casa, etc. El impuesto se causa el 1 de Enero de cada año hasta el 31 de Diciembre del respectivo año.

3. Impuesto sobre vehículos automotores: Recae sobre los vehículos matriculados en el Distrito Capital y su pago o periodo es anul, del 1 de Enero al 31 de Diciembre de cada año.

4. Sobretasa a la gasolina

5. Impuesto de delineación urbana: Para expedir licencias de construcción, ampliación, modificación, adecuación y reparación de obras y terrenos del Distrito Capital.

6. Impuesto de azar y espectáculos: El hecho generador de este impuesto está constituido por la realización de uno de los siguientes eventos: espectáculos públicos, apuestas sobre toda clase de juegos permitidos, rifa, concursos y similares y venta por el sistema de clubes.

martes, 12 de agosto de 2014

Que son los impuestos

IMPUESTOS

Los impuestos son el dinero que una persona, una familia o una empresa deben pagar al Estado para contribuir con sus ingresos. Esta es la forma más importante por medio de la cual el Estado obtiene recursos para llevar a cabo sus actividades y funciones (administración, inversión social, en infraestructura, en seguridad nacional, en prestación de servicios, etc.).

Los impuestos tienen muchas formas de clasificación. A continuación veremos algunas de éstas:

Impuestos directos e indirectos:

Esta es la principal clasificación de los impuestos.

Los impuestos directos son aquellos que recaen directamente sobre la persona, empresa, sociedad etc. Entre los impuestos directos se pueden clasificar: los impuestos a la renta, al enriquecimiento, o aquellos que se cobran por trámites personales como la obtención de documentos, pagos de derechos y licencias, etc.

Los impuestos indirectos, de otra parte, se le imponen a bienes y servicios y a las transacciones que se realizan con ellos; es decir, las personas, indirectamente, a través de la compra de bienes y servicios, pagan el impuesto, aun cuando el Estado no les está cobrando directamente el impuesto a éstas. Los impuestos indirectos, entonces, se cobran en la compra y venta de bienes y servicios y al realizar otro tipo de transacciones comerciales como la importación de bienes (traer bienes desde otros países al país). Un caso típico de este tipo de impuesto es el impuesto al valor agregado (IVA).

Impuestos al gasto, al ingreso, e impuestos a la propiedad:

Los impuestos al gasto son los que, principalmente, se le imponen a las transacciones de compraventa (en el momento en que una persona o empresa compran un bien, están pagando el impuesto). Otro tipo de impuesto al gasto son los impuestos que se cobran por traer bienes desde otros países hacia el nuestro (importar). Esta clase de impuesto se llama arancel.

Los impuestos al ingreso afectan directamente a la persona o empresa que recibe dinero o un pago por una determinada actividad o trabajo y a su ingreso. En este tipo de impuestos se incluyen las contribuciones a programas de previsión social, el impuesto a la renta, el impuesto de retención en la fuente y las contribuciones al SENA y al ICBF, entre otros.

Los impuestos a la propiedad son las contribuciones sobre casas, fincas, edificios, tierras o herencias. El impuesto predial, el impuesto sobre vehículos y los impuestos a las sucesiones se incluyen entre ellos.

Impuestos regresivos y progresivos:

Los impuestos regresivos son aquellos que se cobran a todos por igual; es decir: la tarifa pagada no guarda relación con la capacidad económica de una persona, por lo tanto, una persona pobre y una persona adinerada pagarán la misma cantidad de dinero por el impuesto. Lo anterior implica que la cantidad de plata que debe pagar el pobre por este impuesto es mayor en proporción a su ingreso que la que debe pagar la persona adinerada y afectará, por consiguiente, más fuertemente su economía personal.

Los impuestos progresivos, por el contrario, sí tienen en cuenta la capacidad económica de una persona o empresa. Con este tipo de impuestos los pobres pagan menos cantidad de dinero que las personas adineradas; es decir, a medida que la capacidad económica de una persona o empresa aumenta, la cantidad de dinero que ésta debe pagar por el impuesto también aumenta. Los impuestos progresivos buscan que tanto un pobre como una persona adinerada paguen una cantidad proporcional a su ingreso. Con esto, los gobiernos buscan redistribuir la riqueza y aportar un mayor beneficio a los menos favorecidos.

Los impuestos indirectos suelen ser regresivos y los directos progresivos. Estos últimos se calculan principalmente sobre la renta (ingresos) o enriquecimiento de una persona, o las ganancias de una empresa.

Es importante que los impuestos no recaigan sobre bienes y servicios de primera necesidad (aquellos sin los cuales las personas no podrían sobrevivir) razón por la cual siempre se procura imponer impuestos sobre bienes y servicios menos indispensables como los cigarrillos, el licor y los juegos de azar, entre muchos otros.

Los efectos que generan los impuestos dependen del monto que se cobre y de los bienes o servicios sobre los cuales éstos recaigan, por lo que los gobiernos nacionales deben ser muy cuidadosos a la hora de imponer un impuesto, pues un cálculo erróneo sobre las consecuencias de un impuesto podría generar resultados contrarios a los esperados. Por ejemplo, un mal cálculo en un impuesto puede hacer que la carga y el peso económico sea considerado tan alto que las personas o empresas afectadas no deseen producir, ahorrar o generar riqueza. Lo anterior trae graves consecuencias para la economía de un país.

Suscribirse a:

Comentarios (Atom)